Traitement des ordures ménagères dans notre région : fiascos en série (2e partie)

Tous les syndicats de traitement des ordures ont une dette importante car les usines demandent un investissement de long terme, amorti en environ 20 ans par le remboursement de la dette. Cette dette est généralement répartie en une partie à taux fixe et une autre partie indexée sur un taux de référence, la plupart du temps un taux de durée courte, 3 mois ou 6 mois. Cette répartition permet d'équilibrer la charge de la dette et les ressources. En effet si l'inflation augmente, les ressources et les taux variables augmentent. Par exemple la dette du SYCTOM est répartie à 77% sur du taux fixe et à 23% sur du taux variable.

Cette répartition fixe/variable peut être ajustée par l'utilisation de contrats dit de "swap", de l'anglais to swap : échanger. Un contrat de swap typique consiste à échanger un emprunt à taux fixe contre un prêt à taux variable. Les syndicats intercommunaux, tout comme les collectivités locales, peuvent conclure des swaps, dans un objectif de réduction des risques. Voir à ce sujet un exemple de délibération fourni par le ministère des Finances.

Les swaps conclus par le SIDRU sont très différents des swaps "classiques", tant par leur définition que par leur objectif. En effet il s'agit de swaps "à formule" qui ont un objectif spéculatif plutôt que de réduction des risques.

En septembre 2005, le SIDRU a conclu deux swaps très similaires qui spéculent sur la pente de la courbe des taux euro. Pour le swap représentant le plus gros montant, le SIDRU reçoit de la banque un taux fixe de 5,92 % et paye à la banque un taux fixe de 2,40 % de décembre 2005 à décembre 2008, puis la formule suivante de décembre 2008 à décembre 2018 : 14,40 % - 10 x (taux 30 ans - taux 2 ans) avec un minimum de 2,40 %. C'est-à-dire que si l'écart entre les taux 30 ans et 2 ans est important, le taux payé reste aux alentours de 2,40 % et le SIDRU gagne de l'argent. Par contre si l'écart est faible, le SIDRU peut payer jusqu'à 14,40 % pendant 10 ans !

Un des deux contrats a été modifié en février 2007 et nous y reviendrons, mais analysons déjà cette position, conservée de septembre 2005 à février 2007.

Même si conclure un tel contrat n'est pas illégal, nous nous interrogeons tout d'abord sur le principe même de ces swaps. En effet ce n'est pas le rôle d'une collectivité locale ou d'un syndicat intercommunal de spéculer. Chacun a parfaitement le droit de spéculer avec son argent en achetant des actions ou des Sicav de son choix, mais spéculer avec l'argent des contribuables est beaucoup plus contestable, et nous pensons que c'est une erreur.

Nous nous interrogeons d'ailleurs sur la mention figurant en fin de contrat « SIDRU déclare que la présente Opération constitue une « opération de couverture » au sens des critères définis par le Conseil National de la Comptabilité ». A notre connaissance il n'en est rien.

Cette opération de spéculation cumule les erreurs :

· Concentration des risques : la même formule ou presque a été appliquée à l'ensemble de la dette du SIDRU

· Fort effet de levier : une variation de l'écart entre les deux taux de 1 % entraîne une variation du taux à payer de 10 %

· Pour les initiés : bien que les instruments traitées soient des swaps, et non des options, il s'agit d'une vente d'option.

Une analyse superficielle pouvait certes laisser à penser que l'opération était attrayante. Au moment de la conclusion de ce swap, la courbe des taux euro avait été relativement « raide », c'est-à-dire que le taux 30 ans était nettement supérieur au taux 2 ans. La différence entre les deux taux avait été supérieure à 1 % dans les années précédentes. Le président du Sidru pouvait donc espérer payer un taux inférieur à 14,40 % - 10 * 1 % = 4,40 %.

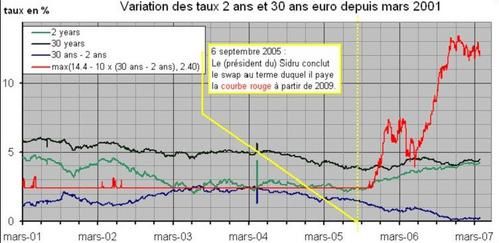

Graphiquement voici les données auxquelles il a pu avoir accès le 6 septembre 2005 lors de la conclusion du contrat, avec :

- En vert foncé : le taux 30 ans, égal à 3,70 % le 6 septembre

- En vert moyen : le taux 2 ans, égal à 2,30 % le 6 septembre

- En bleu : la différence 30 ans - 2 ans, égale à 1,40 % le 6 septembre

- En rouge : la formule à payer par le Sidru, égale à 2,40 % le 6 septembre

Sur la base de ces informations, ou d'informations similaires, une personne peu avertie des marchés de taux peut en conclure que l'affaire est bonne. Il faut cependant se demander pourquoi la la banque a choisi de proposer de payer un taux aussi élevé (5,92 %) en échange de ce taux qui paraît figé, ou presque, à 2,40 %. Une des premières choses que l'on apprend en entrant dans une salle des marché c'est « There is no free lunch» (familier :il n'y a rien de gratuit)...

L'explication est en fait déjà visible sur ce graphique : la courbe bleue représentant la différence des deux taux fluctue entre un peu plus de 1 % et 2,5 %. Cette variation est donc loin d'être négligeable et rien ne contraint la courbe des taux à rester croissante.

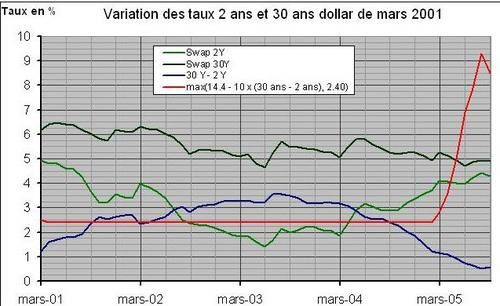

Une comparaison avec d'autres devises aurait également montré le risque de cette stratégie. Par exemple la même courbe en dollar montre, le 6 septembre 2005 :

La même formule appliquée au taux dollar montre que le SIDRU paierait un taux voisin de 9 %, beaucoup moins attractif que les 2,4 % que laissait espérer la courbe euro !

Le président du Sidru avait-il cette information en main au moment de prendre sa décision ? Sa banque ne la lui a certainement pas fournie, mais cette information est disponible sur internet, sur le site de la Federal Reserve Bank. Une telle vérification s'impose de manière évidente pour qui a un minimum d'expérience de la finance. En effet il est très fréquent sur les marchés qu'un mouvement amorcé aux Etats-Unis se propage ensuite en Europe.

En conclusion le risque de cette position est bien réel, et relativement facile à identifier en septembre 2005.

Les taux longs ont globalement monté depuis septembre 2005, atteignant un point bas à 3,70 % fin 2005, avant de remonter jusqu'à un maximum de 4,60 % dans l'été 2006. Cette hausse d'une ampleur modérée compense en partie la baisse des années 2004 et 2005.

Les taux courts ont augmenté plus nettement, dans le sillage du mouvement observé au printemps 2005 aux Etats-Unis. Fin 2006 les taux 2 ans étaient presque au niveau des taux 30 ans : la différence est inférieure à 0,15%.

Le graphe des taux 2 ans, 30 ans et du taux structuré payé par le Sidru montre donc une situation très défavorable pour le Sidru :

En fait, à peine le contrat signé, les conditions de marché commençaient à se détériorer ! Si les conditions de marché restent inchangées d'ici 2009, c'est à dire si l'écart entre les taux 2 ans et 30 ans n'augmente pas, c'est un taux de l'ordre de 12 à 13 % que le SIDRU devra payer de décembre 2008 à décembre 2018 !

Prochainement, nous reviendrons sur cette opération pour évaluer le montant de perte que pourrait subir le SIDRU.

Nous reviendrons aussi sur l'avenant signé en février 2007, par lequel le SIDRU spécule sur le taux de change euro contre franc suisse, à nouveau avec un fort effet de levier et une vente d'options.

Une affaire à suivre assurément...